三季度浮法玻璃“逆历史规律”走弱 后期是否延续下行?

原标题:三季度浮法玻璃“逆历史规律”走弱 后期是否延续下行? 来源:玻璃工业网

终端需求整体趋弱背景下,三季度国内浮法玻璃价格持续走低,导致多数浮法厂陆续开始亏损,迫使产能进入缩减模式,打破往年历史规律。

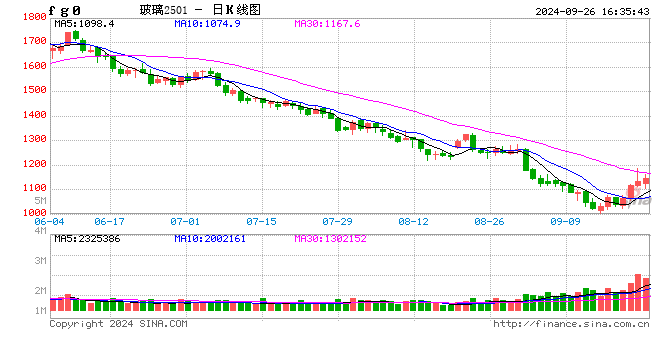

据卓创资讯数据监测,截至9月19日,全国浮法玻璃日均价跌至1210.30元/吨,较7月初下跌25.09%,环比二季度日均价跌幅扩大17.84个百分点,正逐渐贴近十年里的最低价。

往后看,虽然年内浮法玻璃供应过剩局面或难以扭转,原片价格进一步下滑概率较大,但在成本支撑下,下降空间或将有限。

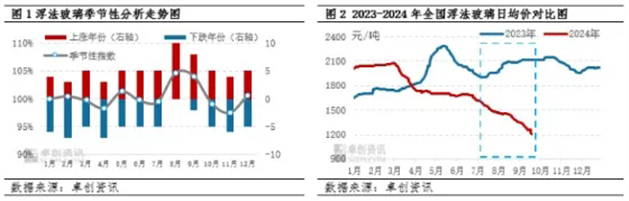

根据历史规律看,7月供需博弈阶段,价格涨跌概率参半;8至9月需求旺季,使得价格顺势上扬概率较大。然而今年需求“遇冷难回暖”,供应“高温难下降”,迫使价格持续走低,打破历史规律。

终端市场需求持续不振是导致浮法玻璃价格打破传统规律的重要因素之一。三季度以来,受房屋竣工面积缩减的影响,深加工普遍存在订单不足、开工率偏低的问题,也使得业内参与者对后市信心不足,进而导致对原片的采购愈发谨慎。预计三季度平均需求量约8692万重量箱,环比下降7.59%。

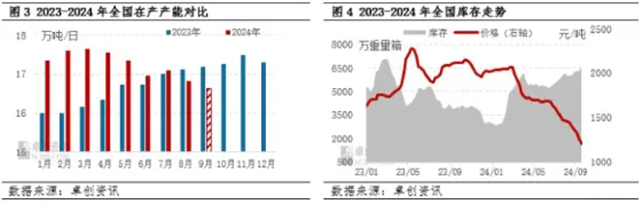

此外,高产能、高库存亦是导致价格下滑的因素。近三个月,在市场需求持续不振和行业亏损双利空因素影响下,计划外产线冷修有所增加,使得在产产能进入缩减模式,但市场需求仍难匹配当前产能。同时,中下游在悲观心里作用下始终维持刚需采购,提货速率较慢,导致浮法厂库存整体呈震荡增加趋势。因此,产能缩减尚未有效缓解供应端的竞争压力。据卓创资讯数据监测,截至9月19日,市场在产日熔量共计16.7265万吨,环比上季度末下跌1.36%,降幅收窄2.55个百分点,预计月底日熔量将缩减至16.5765万吨;库存方面,全国重点采集样本库存合计6564万重量箱,环比上季度末增加19.80%,同比增加62.80%。

展望四季度,浮法玻璃市场预期仍将维持弱需求状态,进一步倒逼产能出清,但年内或维持供应过剩局面,因此价格或难止跌,但受成本端的支撑,浮法玻璃价格下滑的空间预期有限。

本文 狮子狗个人网站 原创,转载保留链接!网址:https://m.9377news.com/post/17421.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。