光大期货:9月19日有色金属日报

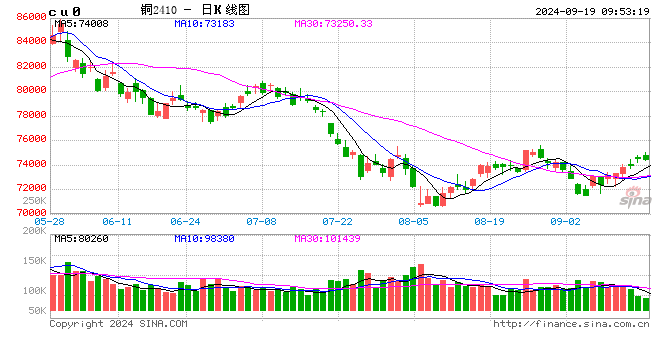

铜:

隔夜LME上涨0.22%至9400美元/吨;沪铜主力上涨0.63%至74910元/吨;现货进口窗口打开。宏观方面,美联储9月议息会议上开启降息周期,虽然此前已有预期,记者会美联储主席鲍威尔也强调美联储并非急于降息,但首次降息达50个基点仍引起争议,正如美国总统大选候选人特朗普提及或许经济出现问题,或许出于政治考量,从昨晚美金融市场表现来看,美元先抑后扬,美股和黄金均出现冲高回落,铜保持偏强走势。从点阵图来看,年内仍可能存在50个基点的降息,但与本次意义相比显然已偏中性,谈不上更“宽松”。基本面方面,近期下游补库意愿使得社会库存超量去库,这也反馈下游订单实际良好,现货升水下也再担心绝对价格同步走高。美联储略超预期的降息对美经济软着陆预期有利,铜价也给了正向反馈,不过美股表现的不稳定性也在影响着市场情绪,但基本面正趋于好转(LME开始去库、国内社库加速去库)下,下行驱动并不显著,建议仍以震荡偏强看待,下游企业仍可逢低采购。

镍&不锈钢:

隔夜LME镍涨0.53%报16200美元/吨,沪镍涨0.22%报124210元/吨。库存方面,昨日 LME 镍库存维持123726吨,昨日国内 SHFE 仓单增加1390吨至20477吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水上涨50元/吨至-200元/吨。不锈钢方面,库存端,全国主流市场不锈钢89仓库口径社会总库存102.44万吨,周环比下降3.54%;供应端,不锈钢粗钢9月排产337.57万吨,月环比增加0.73%,同比增加5.89%;成本端镍铁小幅下跌。硫酸镍方面,原材料偏强,然需求疲软成为拖累。基本面疲软,短期关注海外宏观扰动。

氧化铝&电解铝:

氧化铝震荡偏强,隔夜AO2410收于4046元/吨,涨幅0.46%,持仓增仓6195手至13.7万手。沪铝震荡偏强,隔夜AL2410收于19990元/吨,涨幅0.35%。持仓增仓5793手至15.7万手。现货方面,SMM氧化铝价格涨至3975元/吨。铝锭现货扩至升水40元/吨,佛山A00报价涨至19670元/吨,对无锡A00贴水120元/吨,下游铝棒加工费新疆南昌广东无锡河南持稳,包头临沂下调20-150元/吨;铝杆1A60加工费持稳,6/8系加工费上调40元/吨。美议息会议于凌晨召开,最终降息落定在50bp,高于此前普遍预期的25bp,带领盘面上行。电解铝供给内稳外减、延续触顶节奏,铝锭去库节奏加快后,旺季预期正在逐渐兑现。短期宏观影响仍将主导市场情绪和铝价走向,建议投资者短线观望为主。

锡:

美联储降息50bp前置,虽降息幅度较大,但市场反应较为平淡。虽点阵图显示今年仍余有两次会议50bp降息空间,但会后鲍威尔发言又偏鹰,美元指数先跌后升。沪锡主力涨0.20%,报255960元/吨,锡期货仓单8396吨,较前一日增加53吨。LME锡跌1.02%,报31555美元/吨,锡库存4755吨,减少15吨。现货市场,对2410云锡升水700-900元/吨,交割升水500-700元/吨,小牌升水0-300元/吨,进口贴水200-300元/吨。价差方面,10-11价差-200元/吨,11-12价差+220元/吨,沪伦比8.11。国内锡消费逐步好转,而国内供应因冶炼减产走低,短期锡基本面小幅短缺。国内锡库存继续回落,而海外LME锡低库存持续,后续锡可能进入强现实阶段。关注国内锡现货能否再度走高,策略上可以关注国内锡月差正套。

锌:

美联储降息50bp前置,虽降息幅度较大,但市场反应较为平淡。虽点阵图显示今年仍余有两次会议50bp降息空间,但会后鲍威尔发言又偏鹰,美元指数先跌后升。沪锌主力涨0.42%,报24000元/吨,锌期货仓单34880吨,较前一日增加7255吨。LME锌跌1.37%,报2884.0美元/吨,锌库存251850吨,增加4750吨。现货市场,上海0#锌对2410合约升水140-160元/吨,对均价贴水0-15元/吨;广东0#锌对沪锌2410合贴升水95-105元/吨,粤市较沪市贴水40元/吨;天津0#锌对沪锌2410合约升水130-150元/吨,津市较沪市贴水10元/吨。价差方面,10-11价差+160元/吨,11-12价差+230元/吨,沪伦比8.32。基本面强现实弱预期,其中表现在短期国内锌供应减产将导致锌库存持续走低,长期则因海外以及中国大型矿山以及冶炼厂陆续投产,锌无新增需求亮点情况下,锌元素端预期趋于过剩。但考虑到近几年内外矿山投产进度均不及市场预期,需要有确切实际看到国内加工费回升才能确信矿山投产。在短期供需矛盾无法解决的背景下,预计锌价易涨难跌,国内月差结构维持大Back,内外比价下行空间有限,内外反套机会仍可关注。

工业硅:

19日工业硅震荡偏弱,主力2411收于9665元/吨,日内跌幅0.62%,持仓减仓6879手至20.6万手。现货继续持稳,百川参考价11805元/吨,较上一交易日持稳。其中#553各地价格区间回升至10850-12100元/吨,#421价格区间回落至11800-12800元/吨。最低交割品为#421价格降至10100元/吨,现货升水扩至340元/吨。近期基本面暂无变化,9月初硅厂集中套保后期现节奏放缓,后续只能等待下游采购动作。短期硅价下调和反弹空间均较为有限,或延续底部震荡调整。在空头资金谨慎后不建议持续追空、以逢高沽空思路为主、关注基差收窄机会。

碳酸锂:

昨日碳酸锂期货2411合约跌2.4%至75300元/吨。现货价格方面,电池级碳酸锂平均价维持7.43万元/吨,工业级碳酸锂平均价维持7.02万元/吨,电池级氢氧化锂平均价下跌275元/吨至6.96万元/吨。仓单方面,昨日仓单减少156吨至42034吨。供应端,周度产量虽环比仍然呈现小幅增加,但目前进口已有放缓,资源端已有减产消息。需求端,9月磷酸铁锂排产环比有增,三元材料环比小幅下降;下游库存逐渐消化,关注客供比例,若出现下降,则市场活跃度增加或将利多于价格反弹,但就目前来看,仍然维持较高占比。资源端已有停减产动作,短期或表现宽幅震荡运行,但目前的减产并无法引发供需格局的扭转,中长期对价格仍偏悲观。

本文 狮子狗个人网站 原创,转载保留链接!网址:https://m.9377news.com/post/12421.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。