盛普股份过会近20个月未注册背后:保荐人先入股再立项

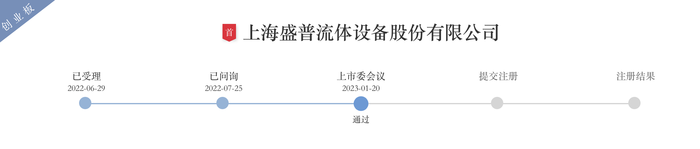

拟冲创业板的盛普股份,自2023年1月20日过会之后,已等待近20个月未提交注册。

盛普股份2021年分红3800万元,计划募资7.0737亿元中1.8亿元将用于补充流动资金。此前在上会时,监管层曾就供应商依赖问题和固定资产账面价值较低的问题进行过重点问询。

界面新闻还注意到,保荐机构海通证券在进场立项之前,曾先突击入股,其操作的合理性也同样遭到问询。

过会至今20个月未提交注册

盛普股份本次IPO于2022年6月29日获得受理,2023年1月20日成功过会,至今已有近20个月。

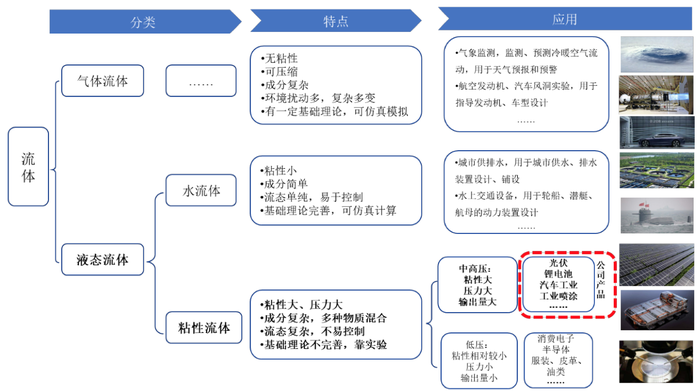

盛普股份专注于精密流体控制设备及其核心零部件的研产销,产品主要应用于新能源(包括光伏、动力电池等)、汽车电子等产品的生产制造,实现流体的精密输送、精确计量和精准涂覆,具体包括光伏组件边框涂胶机、接线盒点胶机、灌胶机以及动力电池电芯、模组、电池包的涂胶设备等。

流体主要包括气体流体和液态流体两大类,盛普股份主营业务为液态流体中的粘性流体(主要为胶粘剂)控制设备,胶粘剂具有粘性高、压力大、成分复杂、流态不易控制、基础理论不完善等特点,因而需通过复杂计算和大量实验,构建流体运动模型,方可开发出高精度的流体控制产品。

盛普股份2022年和2023年上半年营业收入分别为3.17亿元和1.85亿元,2022年净利润6176.06万元。截至2023年6月末,公司在手订单6.32亿元,其中光伏订单5.72亿元,占比9成。

依赖两大供应商

回溯上会之时,监管层对盛普股份提出两个主要问题,其中之一是对供应商的依赖。

从盛普股份描述看,公司上下游都较为集中。盛普股份下游应用于光伏领域的产品占比超过9成,光伏组件行业前五大厂商市占率在60%以上。盛普股份业绩受光伏产业政策影响大。

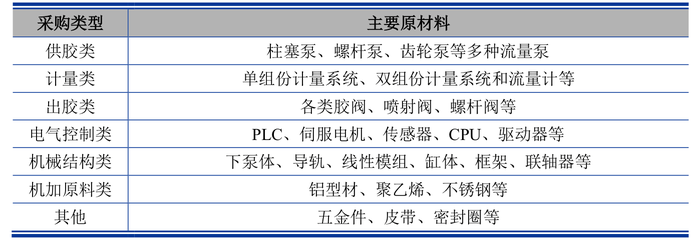

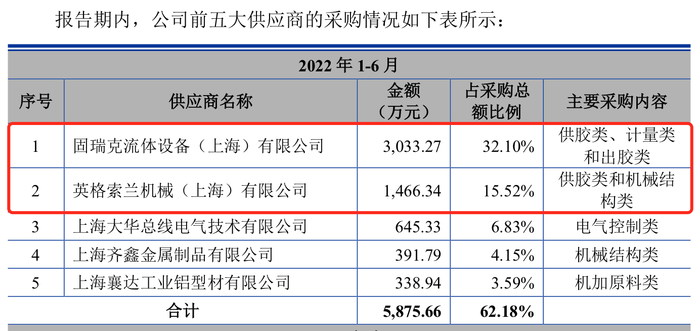

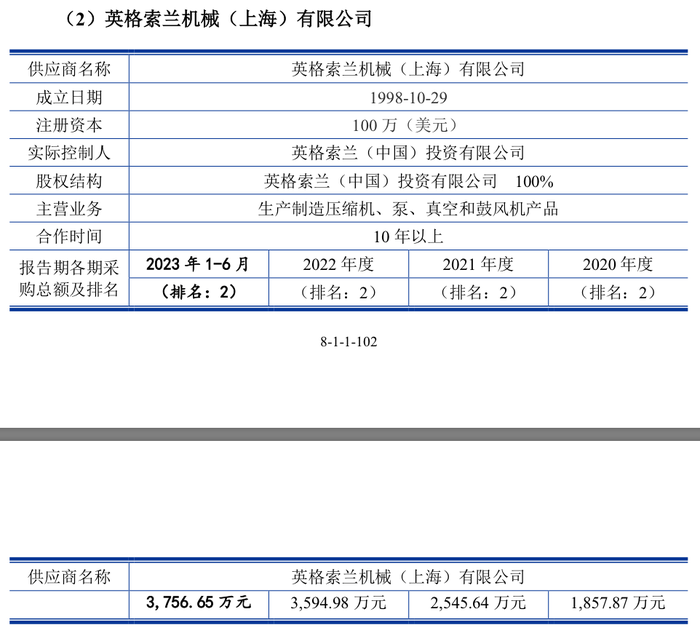

上游方面,盛普股份22年上半年向前五大供应商的采购金额占当期采购总额的比例达6成,尤其是供胶类、计量类和出胶类原材料的供应商较为集中,主要由固瑞克、英格索兰供应。盛普股份向固瑞克、英格索兰合计采购额,占总采购额超47%。

监管层要求公司说明对固瑞克、英格索兰等主要供应商是否存在重大依赖,是否对公司生产经营存在重大不利影响。

界面新闻注意到,曾因为全球供应链紧张,盛普股份的主要供应商固瑞克于2022年1月、9月发布产品调价通知,英格索兰于2022年2月、5月、8月发布产品调价通知。经过谈判,2022年下半年主力型供胶系统采购入库平均单价较2022年上半年上升1.60%。

此外,盛普股份固定资产少也被质疑。

监管层当时发现,盛普股份固定资产账面价值较低,报告期各期直接材料成本均超过当期营业成本的90%。监管层要求公司说明供胶、计量、出胶三大部件的研发、生产以及在产品中的应用情况;以及自产零部件的技术优劣势,是否具有规模效应。

保荐人参股

界面新闻注意到,盛普股份还存在保荐人参股的情况。

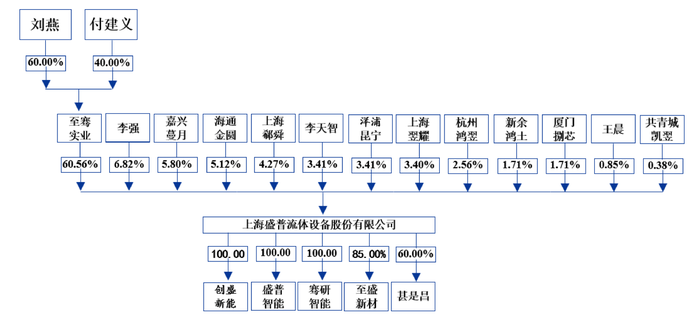

盛普股份控股股东为至骞实业,控制了60.56%的股权。付建义和刘燕夫妇合计100%持有至骞实业,共同为公司实际控制人。

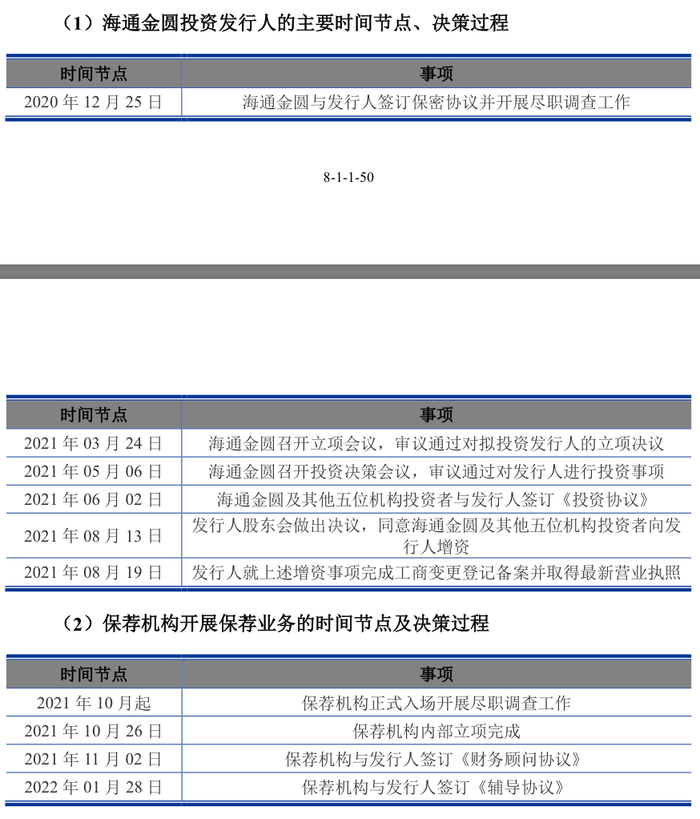

另外,保荐人海通证券控制的厦门海通金圆股权投资合伙企业(有限合伙)(以下简称海通金圆)持有盛普股份5.12%的股份,入股时间为2021年8月。保荐工作报告显示,保荐人2021年10月进场并在当月18日完成立项。

据悉,海通金圆及其他五位机构投资者于2021年6月与盛普股份签订《投资协议》,8月就完成增资和工商变更,10月保荐进场立项,2022年1月签了《辅导协议》,一气呵成。监管层也要求保荐人结合《证券公司私募投资基金子公司管理规范》等有关规则要求,说明其合理性。

本文 狮子狗个人网站 原创,转载保留链接!网址:http://m.9377news.com/post/10731.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

浙江队锁定格鲁吉亚国脚齐夫齐瓦泽,与莱昂纳多携手冲击新赛季_卡尔斯鲁厄_效力_中超

国足失利前景堪忧,或将无缘世界杯:输给沙特可能助力印尼晋级_磨合_比赛_对手

新华社点评三大球2024:中国足球最差之时 或迎最大希望_发展_球员_中超

海湾运男足:阿曼vs卡塔尔,谁能延续稳定状态?_卡塔尔队_排名_比赛

CCTV5直播:中国男足迎战强敌,身价差距2420万,能否逆袭成功?_比赛_球员_对手

上周最佳球员:文班场均36分7封盖 CC生涯首次当选_康宁汉姆_亚马_盖帽

宋凯:中国足球最本质的技术问题就俩字——欠练!_训练_演讲_发展

中国足球终于遇到对的人!宋凯提出3政策,深得球迷心,口碑逆转_球员_青训_竞争