人民币又升值,做多川普的人先走了? 美元走强影响几何

人民币又升值,做多川普的人先走了?

近期大类资产的宏观交易主线从降息预期切换到再通胀,美元走强打压人民币。当前由事件驱动的人民币贬值压力已经基本释放,后续人民币汇率波动率放大时点或在11月初。即使极端情况发生,人民币对美元贬值有“顶”,但可能会重现“三价背离”。国内政策的重要观测时点与美国大选结果出炉时点可能重合,通过内生动力对冲外部波动的可能性较大,从而为国内风险资产提供一定安全垫,也为人民币币值稳定提供一定支撑。

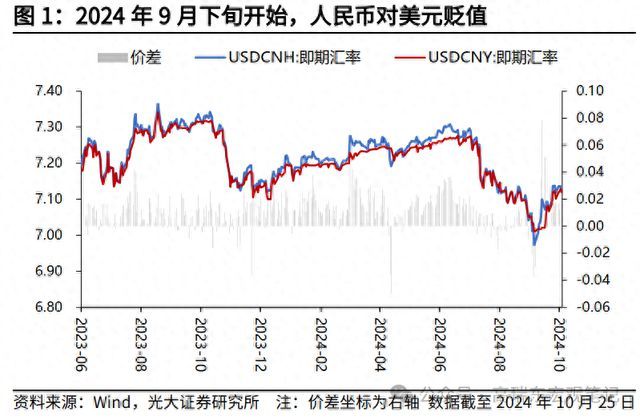

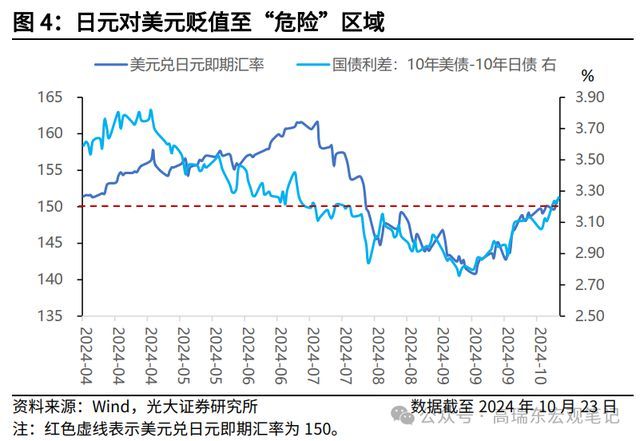

宏观交易主线切换到再通胀,美元走强打压人民币。本轮人民币贬值的最大驱动力量来自外部。9月下旬美元指数见底反弹,人民币对美元贬值时间点与美元指数反弹时间点重合,并且随着美元走强,非美货币如日元、欧元均走弱。美元走强实质上反映的是大类资产的宏观交易主线从降息预期切换到再通胀。主要大类资产中,美债、黄金、美元市场表现都较为积极。

由事件驱动的人民币贬值压力已经基本释放。当前,美元兑人民币即期汇率大致围绕7.13双向波动,强美元下的人民币贬值压力已经大部分释放。从贬值预期来看,12个月NDF贬值到6.95之后小幅回调,意味着远期贬值的风险并未进一步抬升。

从外部因素来看,美元继续走强需要更多利好支撑。比如,再通胀交易的主线持续发酵,降息预期进一步降温,这取决于11月初的美国大选最终结果。当前两党选情较为焦灼,仍有一定不确定性。对于投机性头寸而言,在短短不到10个交易日的窗口期,可能会暂时转为观望。

在极端情况下,人民币对美元贬值有“顶”。对于人民币而言,压力最大的情形为特朗普当选加共和党控制参众两院。但即便出现极端情况,人民币对美元贬值有“顶”,此前市场反复交易形成的顶部7.3仍有强约束力,但可能会因内外力拉锯而重现“三价背离”,从而维持在弱均衡状态。此外,在极端情况发生后,强势美元持续冲高依然有不确定性。比如,美国财政无序扩张导致美元信用受到质疑,特朗普试图推动美联储加快降息节奏,也隐含了美国经济数据走弱的政治因素考量。

人民币计价资产的定价主线正在回归。后续来看,国内资产定价的核心仍在于国内政策以及经济数据的表现,而前者决定了后者的超预期程度。考虑到国内政策的重要观测时点与美国大选结果出炉时点可能重合,通过内生动力对冲外部波动的可能性较大,从而为国内风险资产提供一定安全垫,也为人民币币值稳定提供一定支撑。

近期,人民币对美元大幅贬值,美元兑人民币即期汇率从9月下旬的6.9730贬值至10月下旬的7.1375,贬值幅度达2.3%。而6月下旬至9月下旬的升值阶段,美元兑人民币即期汇率最大升值幅度为4.5%,这意味着近一个月的回撤幅度超过前期升值幅度的一半。从技术面来看,趋势过程中面临超过50%的回撤,可能预示着原先趋势的反转。此前看多人民币的理由之一为资本项目的套息交易逆转,若人民币贬值势头再起,可能驱动本币币值波动与本币计价资产价格走弱的负反馈,这也是当前市场担忧港股走势的一部分原因。

人民币汇率是外资对中国资产信心的一个中介指标,但随着国内政策优化调节空间增大,资产定价主线应当回归。率先脱“锚”的是债券,其定价力量仍在内部。权益市场对外资仍未脱敏,但从北证指数的强势,科创板和恒生科技指数走势背离来看,某种程度上国内资产可以走出独立行情。后续来看,国内资产定价的核心仍在于国内政策以及经济数据的表现,而前者决定了后者的超预期程度。人民币又升值,做多川普的人先走了?!

本文 狮子狗个人网站 原创,转载保留链接!网址:https://m.9377news.com/post/33372.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。