美联储降息预期较前期降温 经济数据支撑软着陆预期

美联储降息预期较前期降温

供需方面,进口TC虽仍处于较低水平,但已从最低点有所回升,年内TC谈判进展值得关注。下游需求整体平淡,上周国内主要精铜杆企业开工率降至76.52%,环比下滑2.37%;废铜制杆开工率也下降了3.71%。周内铜精矿现货TC较为稳定,询报价集中在10到20美元/干吨之间,市场主要交易11/12月船期货物,现货市场相对冷清。随着年尾临近,部分下游企业因账期问题变得保守,导致订单走弱,需求逐渐减少。美联储降息预期较前期降温!

终端方面,9月份预支了一部分需求,新增订单较少,但白电排产情况尚可,新能源及发电端保持稳定。库存方面,社会库存减少了0.11万吨。截至10月25日,三大交易所及保税区铜库存约为57万吨,周环比减少0.6万吨。

宏观层面,美国10月制造业PMI初值为47.8,高于预期;国内刺激政策持续出台,预计四季度政策力度会进一步加大。经济数据显示,美国实体经济可能逐步企稳,软着陆预期延续,美联储降息预期较前期减弱。供应紧张对铜价有支撑作用,但节后需求走弱和库存去化幅度较小,使得铜价面临压力。短期内铜价维持高位震荡,需关注美国大选带来的影响。

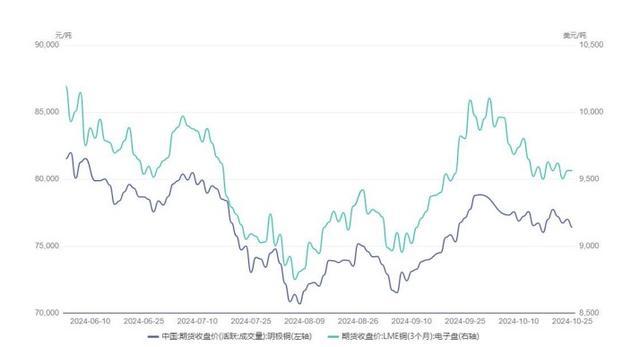

上周铜价以震荡为主,国内政策端表现低于预期,前期宏观利好逐步消化,铜价承压。周五收盘价为76390元/吨,较前一周下跌1.59%。

美国10月标普全球制造业PMI初值为47.8,高于预期的47.5;服务业PMI初值为55.3,略高于预期;综合PMI初值为54.3,高于预期。欧元区10月制造业PMI初值为45.9,高于前值和预期,但仍低于荣枯线;德国10月制造业PMI初值为42.6,连续多个月低于荣枯线。欧元区经济疲软将从需求侧对铜价施压。

美国上周初请失业金人数为22.7万人,低于预期的24.2万人。中国人民银行下调LPR两个品种报价各25个基点:1年期LPR由3.35%降至3.1%,5年期以上LPR由3.85%降至3.6%。多家股份行也跟随下调存款利率。

希尔威金属矿业有限公司和萨拉扎资源公司计划于2025年初开始建设厄瓜多尔库里班巴-埃尔多莫铜金矿,预计2026年底投产。该矿山是厄瓜多尔第二大矿山之一,投产后将大幅增加当地铜产量。

上周Mysteel标准干净铜精矿TC周指数为12.8美元/干吨,较前一周上涨3.1美元/干吨。Mysteel干净铜精矿现货价格为2403-2450美元/干吨,周均价为2429美元/干吨,较前一周下降2美元/干吨。本周铜精矿现货TC保持稳定,市场活跃度较低。

10月24日国内市场电解铜现货库存为21.70万吨,较17日减少0.39万吨,较21日增加0.14万吨。上海库存为15.40万吨,较17日增加0.72万吨,较21日增加0.64万吨;广东库存为3.86万吨,较17日减少0.93万吨,较21日减少0.39万吨;江苏库存为1.84万吨,较17日减少0.15万吨,较21日减少0.01万吨。国内电解铜社会库存再度增加,其中上海市场继续累库,广东和江苏市场库存则有所下降。主要原因在于上海市场进口铜到货增加,同时下游消费疲弱,部分仓库出库量下降,导致库存上升。

10月24日上海、广东两地保税区铜现货库存累计为4.61万吨,较17日减少0.48万吨,较21日减少0.23万吨。上海保税区库存为4.23万吨,较17日减少0.29万吨,较21日减少0.11万吨;广东保税区库存为0.38万吨,较17日减少0.19万吨,较21日减少0.12万吨。

本文 狮子狗个人网站 原创,转载保留链接!网址:https://m.9377news.com/post/31592.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。