美股走到十字路口 多重因素交织考验

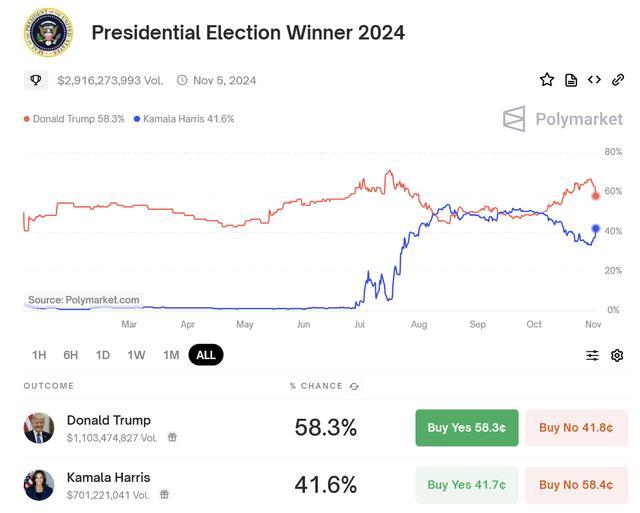

本周,美股市场面临多重考验。最新民调显示,美国副总统哈里斯以微弱的一个百分点优势反超特朗普,选情胶着令投资者紧张。从宏观经济角度看,美联储关注的核心PCE指标显示通胀依然顽固,而10月非农就业数据降至四年来最低水平,但劳动力市场仍展现韧性。

作为美股的重要驱动力量,“科技七巨头”(谷歌母公司Alphabet、亚马逊、苹果、Meta、微软、英伟达和特斯拉)中有五家发布了财报。尽管这些公司在营收和利润上保持两位数增长,但与AI相关的资本支出居高不下,引发投资者对回报的担忧。本周,纳指结束七周连涨,标普500连续五个月上涨势头中断。

北京时间11月6日将公布美国大选结果,11月8日将有美联储利率决议,这两个事件将成为决定市场短期走向的关键因素。年初至今,标普500指数已累计上涨20.1%。

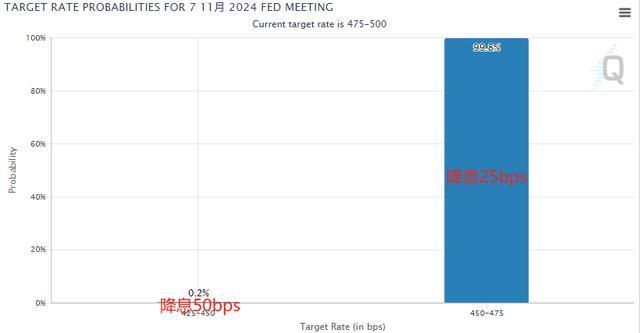

10月非农新增就业人数骤降至1.2万人,远低于预期的10万人,失业率维持在4.1%。数据公布后,美债收益率下降,交易员增加了对11月美联储降息25个基点的押注。惠誉评级首席经济学家Brian Coulton指出,虽然1.2万的非农就业增长疲弱,但考虑到9月份的强劲增长及罢工和飓风的影响,整体来看劳动力市场仍保持韧性。

随着美国总统选举日临近,民主党和共和党积极造势拉票。最新民调显示,哈里斯目前以49%的支持率领先特朗普的48%,但在大选日前几天内支持率仍有变化空间。贝莱德投资研究所董事总经理Jean Boivin表示,有争议的大选后可能出现法律纠纷,扰乱市场。

无论谁胜选,联邦预算问责委员会报告称其经济政策下的经济增长都赶不上债务增长的速度。特朗普若胜选,其经济政策可能给美国增加7.5万亿美元债务。惠誉国际评级高级董事Justin Patrie认为,即将到来的美国大选及其政策主题是短期内市场最值得关注的事件。

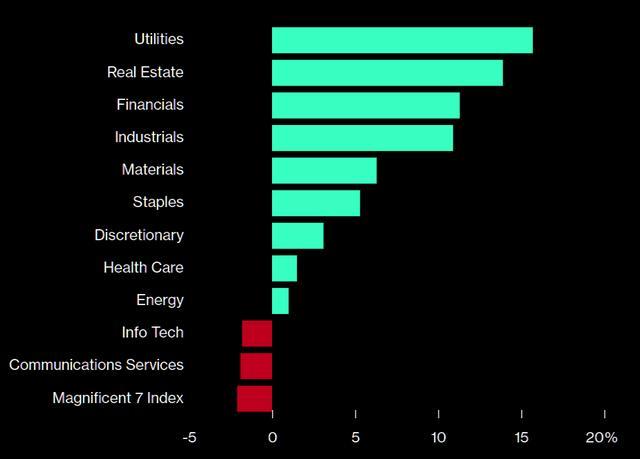

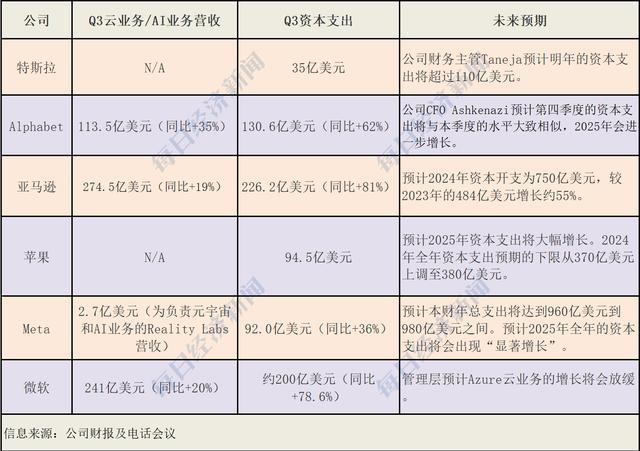

科技巨头在AI领域的持续大规模支出也是影响美股的因素之一。数据显示,从7月10日至10月28日,科技巨头的累计回报远落后于其他行业。亚马逊和微软第三季度的资本支出均达到200亿美元,谷歌、Meta和苹果的资本支出也接近百亿美元。WedBush董事总经理Dan Ives认为,科技巨头们在AI方面的支出周期才刚刚开始。

然而,高昂的投资让投资者担忧科技巨头的利润表现。微软预计第四季度Azure云计算业务的营收增幅为31%-32%,低于三季度的34%。微软股价当天大跌6.1%,其他科技股也受拖累下跌。本周,美股三大股指均录得跌幅,道指周跌0.15%,标普500指数周跌1.37%,纳指周跌1.5%。

高盛预测,由于经济走弱、市场集中度高以及美债收益率飙升等因素,标普500指数未来10年的涨幅将疲软,年化回报率仅为3%。不过,Yardeni Research和DataTrek等机构对此提出质疑,认为技术推动的生产率提高可能带来更高的利润率,从而使得盈利和股息能够持续稳健增长。

本文 狮子狗个人网站 原创,转载保留链接!网址:http://m.9377news.com/post/33976.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。