光大期货:9月18日农产品日报

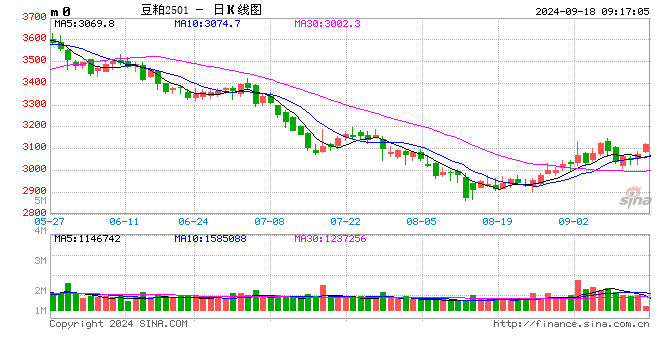

油脂油料:供应压力增加 马棕油走弱

假期前后,美豆、美豆粕延续震荡偏弱走势,美豆油走强,但马棕油回落。

假期期间市场消息纷杂。首先,国际贸易不畅。14日美确定对中国产品加征关税,电动汽车关税提高100%。市场担忧贸易战再起,不过截至17日中方没有进行关税反击。中方对加拿大油菜籽反倾销调查还在进行中。加拿大进行为期一个月听证,决定是否对中产品加征税。印度加征植物油进口关税20个百分点,为了保护本土利益。其次,收割播种进行。进入9月中旬北半球油料收割开启,加菜籽收割约20%,美豆收割6%,天气晴朗为主,利于收割推进。乌克兰农业部表示,近几个月来,几乎整个乌克兰创纪录的高温和降雨不足,油菜籽收割面积或减少50万公顷。巴西大豆受干旱影响,播种仍仅限于帕拉纳州和马托格罗索州非常特定的地区,播种推进慢,AgRural预计大豆播种进度仅为预期总面积的0.06%,而去年同期为0.15%。最后,需求状况不同。美豆8月压榨量1.58008亿蒲式耳,低于市场预期为1.71325亿蒲式耳和7月份1.82881亿蒲式耳。棕榈油9月1-15日棕榈油出口量为660767吨,较上月同期出口的599663吨增加10.2%。国内油粕节前成交旺盛,节后预计放缓,但十一备货需求即将启动,总消费量整体偏强。国内油粕去库预期强,支撑基差走强。

总的来说,节后,收割压力下,油粕偏弱运行。贸易不畅担忧,目前仅停留情绪上,盘面升水有限,继续跟进。国内去库预期下,基差预计走强,支持盘面正套。品种中,棕榈油预计偏弱,豆类和菜籽在贸易担忧下偏强。

鸡蛋:现货提振近月合约反弹,关注节日期间现货价格

1、受到现行限仓制度影响,主力已由2410合约转移至2501合约。本周,现货价格屡创新高,带动近月2410合约延续上涨。主力2501合约一方面受到供给增加的预期影响,表现弱于近月合约。截至周五,鸡蛋近月2410合约周度累计收涨3.46%,主力2501合约周度累计收平。

2、由于前期业者多担忧中秋节前行情不佳,多维持低位库存,但随着节日临近,商超、电商及农贸市场需求良好,经销商采购积极性提升,加之各环节余货较少,市场呈现供不应求局面,支撑蛋价持续上涨,再创年内新高。卓创数据显示,截至9月13日,卓创统计鸡蛋均价5.27元/斤,较上周涨0.18元/斤,再创年内新高。

3、根据卓创公布的历史补栏数据进行推算,未来在产蛋鸡延续增加,且7、8月补栏环比增幅较大,对应年底前(11、12月)新增供给增幅较大,在老鸡淘汰没有超预期增加的情况下,供给端对蛋价的利空预期不变。另外,根据鸡蛋需求的季节性规律,中秋节后,尤其国庆节后,需求逐渐恢复,蛋价面临回调需求,中长期维持偏空思路。本周,受到现货价格提振,近月合约领涨,主力回调后反弹。本周末为中秋假期,根据历史规律,节后蛋价大概率阶段性小幅回调。关注节日期间现货价格变化,已经外盘相关品种变化对鸡蛋期货盘面的影响。

玉米:新粮上市报价预期下行,消费低迷限制反弹高度

外盘:周四,USDA公布9月报告,受美国玉米产量上调影响,玉米期价一度跌至近两周的低点。周初,美麦、玉米收高,大豆和玉米期货上涨带来价格的外溢效应。但是,小麦涨幅受限于黑海地区供应强有力的竞争。供需报告前,市场预期美国农业部下调24年玉米单产预期,但是报告结果显示玉米单产超预期上调,这缓解了此前中西部天气对市场带来的利好影响。

国内:现货市场,受期货看跌情绪影响,现货报价承压。本周全国玉米市场延续弱势,跌幅扩大。目前华北地区各地新粮陆续上市,而贸易商手中仍有陈粮库存,贸易商陈粮出库积极性明显增强。陈粮库存未尽,新粮衔接入市,市场供应增大,市场气氛较为低迷。下游企业采购心态谨慎,节前备货积极性同比偏低。临近双节,深加工企业消耗量略有提高,但饲料企业方面整体备货意愿不强,少量采购维持稳定库存为主,不做大量建库。

期货:9月第2周,玉米期价加速下行,期、现市场价格区间同步下移。玉米11月合约在9月初的连续下跌之后,短线技术性反弹在2300元整数关口再度承压。周一,玉米11月合约大跌1.94%,跌穿2250元的心理支撑,其后期价持续下行,利空情绪弥漫。技术上,玉米11月合约跌破2200元的成本支撑之后,新粮开秤价的支撑力度减弱,其后市场持续交易新粮上市成本下降的预期。本周,玉米加速下跌之后,在周边商品转好,情绪提振期价短线反弹的预期增强,但整体延续低位震荡的表现。

生猪:节日临近猪价下行,近月补涨远月合约持续低迷

1、本周,中秋节临近,但节日需求提振有限,生猪价格总体延续震荡走势。数据显示,9月12日,全国生猪均价19.48元/公斤,较上周跌0.46元/公斤;基准交割地河南均价19.65元/公斤,较上周跌0.3元/公斤。上半周,养殖端出栏积极性逐渐恢复,市场猪源供应增加,生猪价格回调。随着猪价回调,下半周,养殖端存挺价意愿转强,加之中秋节临近,北方局部省份下游陆续开启备货,猪价震荡调整。

2、进入仔猪补栏淡季,部分散户及养殖单位补栏情绪低迷,种猪公司走货速度滞缓,多数选择降价成交。但整体市场略显寡淡,市场有价无市。卓创统计数据显示,9月12日,仔猪均价446元/头,较上周跌39元/头。

3、卓创样本点统计样本企业,8月,能繁母猪淘汰169039头,环比增加11%;后备母猪销售18630头,环比减少8.89%。从数据来看,补栏下降、淘汰增加。

4、本周,生猪交易均重总体较上周增加。随着中秋节临近,养殖端大猪出栏积极性提高,尤其南方前期降价节奏加快,南北价差收窄导致大猪流通不畅,同步导致猪源存在被动积压的状态。9月12日,卓创样本点统计生猪出栏体重125.36公斤/头,较上周增加0.35公斤/头。

5、Wind数据显示,9月13日,自繁自养养殖利润548元/头,较上周减少11元/头,外购仔猪利润365元/头,较上周增加6元/头。本周,养殖成本相对稳定,猪价震荡,养殖利润小幅调整。从生猪养殖的情况来看,目前生猪养殖利润较为可观。

6、卓创样本点统计,截至9月12日,样本点屠宰企业开机率30.36%,较上周增加0.91个百分点。本周生猪出栏量增加,屠宰企业收购难度减弱。另外,气温下降,叠加中秋假期前礼盒需求增加,屠宰企业猪肉分割品订单增多,支撑开工率较上周增加。

7、目前,生猪加权合约持仓16.6万手,较上周15.6万手增加1万手,生猪加权持仓一直处于低位。本周,现货猪价持续上涨,生猪期价近强、远弱。生猪近月2409合约期价补涨,反映出现货市场对9月猪价仍维持乐观预期。但是,生猪远月2501、2503、2505合约报价持续低迷,生猪期货3月和5月合约猪价维持在1.5万的低位区间,这反映出大家对25年生猪存栏恢复增加的悲观预期主导市场,养殖企业在远月合约中卖出保值意愿不强,且市场预期远期猪价仍有继续下调的可能。生猪主力2411合约,暂维持区间震荡思路,波动区间17500-19000元/吨。

本文 狮子狗个人网站 原创,转载保留链接!网址:http://m.9377news.com/post/11388.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。