收盘:联储决议前美股涨跌不一 道指与标普创盘中新高

北京时间18日凌晨,美股周二收盘涨跌不一,道指与标普500指数均创盘中历史新高。美国8月零售销售数据显示消费者状况仍然健康。美联储从今天开始召开为期两天的货币政策会议,明天公布会议结果。

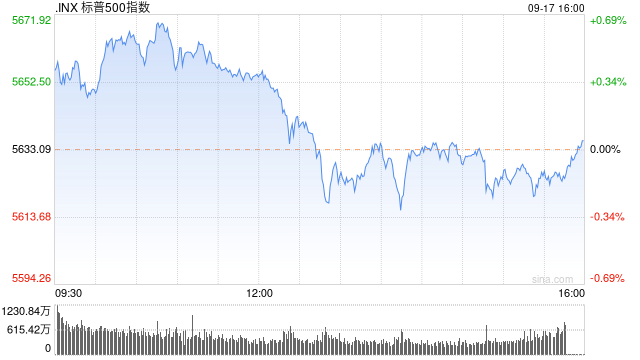

道指跌15.90点,跌幅为0.04%,报41606.18点;纳指涨35.93点,涨幅为0.20%,报17628.06点;标普500指数涨1.49点,涨幅为0.03%,报5634.58点。

周二盘中,道指最高上涨至41835.28点,标普500指数最高上涨至5670.81点,均创盘中历史新高。

微软股价收高0.9%,此前这家科技巨头宣布将季度股息上调10.7%,提高到每股83美分。该公司还批准了最多回购600亿美元股票的计划。

英特尔股价上涨2.7%。英特尔近日利好消息不断,不仅最终满足为五角大楼制造半导体部件的资质,有望获得高达35亿美元的合同,为美国军方提供芯片,还将为亚马逊AWS代工定制款AI芯片,建立多年的产品和晶圆供应合作框架,并计划将英特尔代工业务(IFS)独立为子公司。此外,英特尔努力节省现金流,暂停波兰、德国工厂项目大约两年时间,裁员1.5万工人的计划已经执行过半。

周二经济数据面,美国8月零售销售意外上升,暗示美国经济在第三季大部分时间里仍保持稳固基础。

数据显示,继7月份向上修正后的1.1%后,美国8月零售额环比增长0.1%。不包括汽车、汽油、建筑材料和食品服务在内的零售销售在7月份向上修正为0.4%后,上个月增长0.3%。

核心零售额与GDP中的消费者支出部分最为吻合。消费者支出在第二季度加速增长,使其在进入7-9月季度之前走上了更高的增长道路。

美国8月零售销售为7107.73亿美元,前值7096.68亿美元。扣除食品与能源项目不计,美国8月核心零售销售5764.78亿美元,前值5760.84亿美元。

另一份数据显示截至9月14日当周美国红皮书商业零售销售年率增长4.6%,前值6.5%。

市场焦点转移至美联储政策。美联储从周二开始召开为期两天的货币政策会议,周三公布会议结果。美联储主席鲍威尔随后将召开新闻发布会。

市场对美联储的降息行动期待已久。在借贷成本高企和通胀居高不下的背景下,美联储的降息行动可能有助于提振企业界的盈利增长。美联储于2022年3月首次开始了激进的加息活动。

虽然华尔街预计美联储周三将会降息,但市场对可能的降息幅度存在分歧。

根据芝商所的美联储观察(Fed Watch)工具,交易员目前定价央行降息50个基点的可能性为67%。这比上周五大约47%的几率有所上升。

有“新美联储通讯社”之称的知名财经记者Nick Timiraos撰文称,美联储即将降息,但首次降息的幅度仍存疑。他称,美联储通常倾向于以25个基点的幅度行动,但这一次,情况变得复杂。

Timiraos指出当前美联储的基准利率为5.25%-5.5%,处于20年来的最高水平,美联储料将在本周三开启降息,目的是在通胀压力降温的情况下保持稳定的就业市场。

Principal资产管理公司首席全球策略师Seema Shah表示:“市场预期在降息25个基点和50个基点之间存在分歧,因为经济活动稳健、但劳动力市场疲软,这种相互矛盾的信号使美联储的利率决定前景变得复杂。 对于联邦公开市场委员会的会议结果,市场预期很少如此截然不同、而又如此接近。”

虽然降息50个基点并非不可能,但Seema Shah认为,美联储应该采取更谨慎的方式降息25个基点。她预测美联储在11月和12月还会分别降息25个基点。

根据Fundstrat研究主管Tom Lee的分析,股市在美联储周三即将作出的重大利率决策后,可能迎来为期数周的反弹。他称:“当前有一些积极因素在起作用。我们知道美联储即将降息。鉴于通胀数据支持降息,而劳动力市场也需要一些支持,我认为这会给市场带来信心。我认为我们在会议期间以及之后的一两周内,都会有不错的市场表现。”

Tom Lee表示:“我认为关键在于鲍威尔是否能传达出这样的信息:这是一个周期的开始,他们有信心我们正朝着中性利率回归。无论他们作出什么决定,实际上都是鸽派的。”

投行Wedbush在一份投资者报告中表示,如果美联储本周降息,一系列科技股可能会受益,尤其是英伟达等人工智能领域的热门公司。

以Daniel Ives为首的Wedbush分析师表示:“简而言之,我们认为,随着美联储和鲍威尔本周启动降息周期,宏观上的软着陆仍然是可能的。科技公司在人工智能方面的支出仍然处于周期的开始阶段。我们认为,科技股已经准备好在年底和2025年走高。”

Daniel Ives指出,除了英伟达,其他与人工智能相关的科技公司也将从此次降息中受益,包括微软、甲骨文、Palantir、赛富时、戴尔科技、IBM、苹果、AMD和ServiceNow等。

市场还在关注美国总统大选可能对美股产生的影响。

花旗警告称,不管是特朗普还是哈里斯当选,均将对美股不利,哈里斯当选的负面影响更大。

根据花旗集团策略师的说法,特朗普和哈里斯的政治纲领似乎都对美国股市不利,其中民主党候选人哈里斯计划提高企业税被认为影响更大。

由Scott Chronert领导的花旗分析师团队认为,哈里斯的纲领会对美股公允价值造成4%到6%的打击。他们在一份报告中写道:“这主要是由于哈里斯当选所直接带来的更高企业税率的影响。”与此同时,共和党候选人计划政策的影响预计在0%到-4%之间。

策略师们表示,特朗普的计划将对美国财政赤字造成重大打击,这将成为今后的主要问题。

但他们指出,只有当选候选人的政党同时把控参议院和众议院的情况下,美股才可能出现上述变动。他们说:“任何一个候选人都面对分裂的国会,这会缓解对公允价值的近期风险。”

焦点个股

投行Wedbush认为,如果美联储本周降息,以英伟达为首的人工智能热门公司与一系列科技股可能会从中受益。

据报道,近几个月来,特斯拉超级充电站网络的扩张速度放缓,此前4月份的大规模裁员导致负责安装新电动汽车充电桩和充电站的团队被掏空。

电动汽车分析机构EVAdoption的数据显示,尽管特斯拉一直在努力重建该团队,包括重新聘用了一些此前被解雇的员工,但5月至8月期间,新开放的超级充电接口数量较上年同期下降了28%。数据显示,今年前八个月这一数字较2023年下降了11%。

分析师称iPhone16系列首销不及预期。知名分析师郭明錤表示,iPhone 16系列在首周末预购销量预估约3700万部,较去年iPhone15系列首周末销量同比减少约12.7%,关键在于iPhone 16 Pro系列低于预期。

郭明錤指出,iPhone 16 Pro系列出货时间显著低于15 Pro系列,除预购前备货量增加外,从首周末销量同比减少来看,关键还是在于需求低于预期。值得注意的是,iPhone 16 Plus和iPhone 16首周末销量有所增长,但对提升iPhone整体出货帮助有限。

微软公司周二宣布将股息提高10%、提高到每股83美分,并设立至多600亿美元的回购计划,以回馈股东并提升公司股价。此举在全球科技行业竞争加剧的背景下,旨在保持微软在市场中的领先地位。

微软通过提高股息和实施回购计划,希望吸引更多投资者的关注,增强公司的市场竞争力。

谷歌周二在一份声明中表示,由于有人担心其对智利首都的环境影响,该公司将从头开始重新制定在圣地亚哥建设一个价值2亿美元的数据中心的计划。

亚马逊公司周二宣布,今年的Prime会员大促“Prime Big Deal Days”正式定档10月。据悉,此次大促将于北京时间2024年10月8日15:01开始,一直持续两天,并将提前提供一系列节日折扣。此次活动的特色是季节性必需品的折扣高达40%,包括冬季时装、电子产品和万圣节服装。Prime会员还可以享受其他各种福利,比如免费使用亚马逊音乐Unlimited和Grubhub+。

美银维持亚马逊买入评级,维持目标价210美元。

当地时间16日,Meta Platforms宣布将禁止“今日俄罗斯”国际新闻通讯社(Rossiya Segodnya)、“今日俄罗斯”电视台(RT)等俄罗斯官方媒体使用旗下应用平台。

报道称,根据该公司说法,禁止这些俄媒使用脸书平台的理由是“使用欺骗性手段在网上实施秘密影响行动”。这一禁令标志着这家全球最大社交媒体公司针对俄罗斯官方媒体方面的行动急剧升级。

英特尔首席执行官Pat Gelsinger已将亚马逊AWS作为该公司制造业务的客户,这可能会给其正在美国兴建的工厂带来业务。

其他市场面,纽约商品交易所10月交割的西得州中质原油(WTI)期货价格上涨1.10美元,涨幅为1.57%,收于每桶71.19美元。

本文 狮子狗个人网站 原创,转载保留链接!网址:http://m.9377news.com/post/11286.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。